Lors du Sopra Banking Summit 2022, nous avons discuté des stratégies “cloud-first” et de l’évolution de l’adoption du SaaS dans les institutions financières. Nous nous basons sur ces éléments et examinons l’impact que le SaaS aura sur le secteur bancaire au cours de l’année à venir.

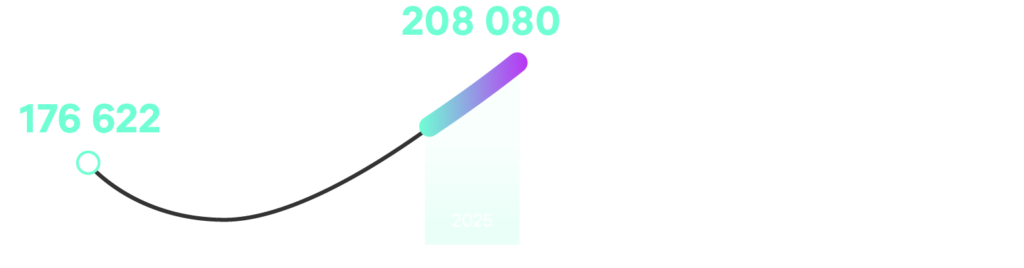

Les dépenses liées au « Software-as-a-Service » (SaaS) ne montrent aucun signe de ralentissement. Selon les prévisions de Gartner, les dépenses mondiales en matière de cloud public pour le SaaS feront un bond de près de 18% en 2023, passant de 176 622 millions de dollars à 208 080 millions de dollars. L’essor de la technologie du cloud a facilité la croissance des solutions SaaS. En conséquence, les banques s’associent de plus en plus à des fournisseurs de SaaS pour mettre à niveau leur logiciel de core banking, améliorer l’expérience client, réduire les coûts et générer des revenus.

Compte tenu du dynamisme du marché du SaaS, nous explorons les tendances et stratégies à venir pour 2023, et la manière dont les institutions financières peuvent tirer le meilleur parti de cette technologie en constante évolution.

La sécurité renforcée du cloud

La sécurité reste plus importante que jamais dans le secteur bancaire : une priorité élevée ou critique pour 70% des institutions financières, selon notre étude 2022 Future of Digital Banking. Sans surprise, étant donné que les cybermenaces augmentent, avec plus d’un quart (27%) des consommateurs victimes d’une tentative de vol d’identité ou de données, selon notre Consumer Report 2022.

De plus, les recherches menées par Adaptive Shield soulignent que 85 % des entreprises sont conscientes que les mauvaises configurations SaaS constituent l’un des plus grands risques du cloud.

Dans cette optique, les fournisseurs de services en cloud offrent à leurs clients SaaS la sécurité dès la conception, ce qui leur permet d’intégrer la sécurité et la conformité dès le départ. Par exemple, AWS Nitro offre une sécurité renforcée et permet d’accélérer l’innovation.

En outre, les fournisseurs de services en cloud adhèrent à un modèle de “responsabilité partagée” avec leurs clients. Ainsi, le fournisseur s’occupe de l’infrastructure, du matériel et des principaux services : stockage, base de données et réseau. Pendant ce temps, le client est responsable de la sécurité de ses propres données. Il doit s’assurer que les contrôles d’accès et les pare-feux sont en place, que les données sont cryptées et que les applications sont conçues et mises en œuvre en toute sécurité.

Étant donné que la couche SaaS continue d’avoir une part de marché plus importante que l’Infrastructure-as-a-Service et la Platform-as-a-Service, il est probable que les objectifs de sécurité SaaS deviennent encore plus prioritaires dans les stratégies de sécurité du cloud.

Dans le même temps, les fournisseurs SaaS assument la responsabilité de fournir des applications conformes en termes de sécurité à leurs clients des services financiers, en veillant à ce que chaque acteur soit responsable de la sécurité des domaines qu’il contrôle. Ainsi, les fournisseurs SaaS doivent s’assurer que leurs applications sont sécurisées, cryptées, corrigées pour les vulnérabilités détectées, et dotées d’une gestion robuste des identités et des accès. Quant aux clients, ils doivent protéger leurs données et surveiller la sécurité de leurs systèmes.

L’essor des applications natives en cloud

En plus de profiter d’une sécurité multicouche renforcée, les clients des banques auront plus de choix en termes de solutions SaaS cloud-natives. Généralement construites avec une architecture microservices, les applications sont packagées séparément et offrent des niveaux élevés d’automatisation pour la construction, les tests et le déploiement. Les principaux avantages :

- Réaction rapide et agilité : les déploiements et les mises à jour ont lieu individuellement sans mettre en pause les systèmes de production, ce qui aide les banques à répondre rapidement aux besoins des clients et à améliorer leur expérience.

- Réduction des coûts : comme la plupart des mises à jour sont localisées, le provisionnement de l’infrastructure est dynamique, le déploiement et les configurations sont automatisés, l’évolutivité est horizontale et la résilience est élevée, les grands systèmes d’informatiques ne sont plus nécessaires et les dépenses diminuent. En outre, le SaaS est généralement proposé sur la base d’un abonnement, ce qui signifie que les banques peuvent encore réduire leurs coûts en ne payant que ce qu’elles utilisent.

Ces avantages fondamentaux sont très importants pour les banques. Par conséquent, une autre tendance que nous sommes susceptibles d’observer est le dégroupage des packages SaaS. Le Service-as-a-Software livré sous forme groupée n’est souvent pas ce dont les institutions financières ont besoin ou veulent. Par conséquent, les fournisseurs de SaaS pourraient envisager d’adapter les prix et de personnaliser les forfaits pour attirer et fidéliser les clients, en particulier en cette période de turbulences économiques.

L’IA en tant que fonctionnalité SaaS standard pour répondre aux besoins des banques

Le marché mondial de l’intelligence artificielle devrait atteindre 422,37 milliards d’ici 2028, contre près de 59,67 milliards en 2021. L’IA profite à de nombreuses industries et devient rapidement une caractéristique standard dans le secteur du SaaS. En combinant les capacités du SaaS et de l’IA, il est possible pour les banques de :

- Personnaliser les services

- Renforcer la sécurité

- Augmenter les capacités humaines

- Mieux comprendre les besoins des clients

- Améliorer l’efficacité

- Réduire les coûts

- Automatiser la découverte des menaces.

En outre, à mesure que les développeurs recueillent davantage de données auprès des utilisateurs et des consommateurs, les innovations continueront de progresser, aidant ainsi les clients de la banque SaaS à acquérir un avantage concurrentiel.

Avec la spécialisation continue du Service-as-as-Software, les solutions SaaS verticales ont gagné en popularité. En répondant aux besoins spécifiques d’un secteur et en étant développées par des entreprises possédant des connaissances et une expertise approfondies, les clients bénéficient de fonctionnalités conçues uniquement pour leur niche.

La demande de solutions SaaS verticales couvre un large éventail de secteurs, de la santé au commerce de détail en passant par l’administration et l’éducation. Mais le secteur le plus dépensier est celui des services financiers, qui représentait déjà 40% du marché total du SaaS vertical en 2020. Dans cette optique, les banques devraient tirer le meilleur parti des entreprises proposant des logiciels financiers sur mesure.

Les API : le cœur des innovations SaaS

Les interfaces de programmation d’applications (API) modifient le fonctionnement du SaaS, en permettant aux solutions logicielles de se connecter de manière transparente à d’autres applications et d’enrichir le service d’origine avec des données externes.

Avec l’augmentation récente de la finance embarquée et de la Banking-as-a-Service (BaaS), les institutions financières ont l’opportunité de générer des revenus en fournissant ces services via SaaS et en capitalisant sur les API pour offrir encore plus de flexibilité. À ce titre, elles joueront le rôle d’hébergeur d’un écosystème de services.

D’autre part, si nous considérons les institutions financières comme des consommateurs de services, elles peuvent maximiser leur retour sur investissement en exploitant les capacités commerciales offertes par les fournisseurs de SaaS comme Sopra Banking Software. En faisant cela, ils peuvent :

- Atteindre une plus grande agilité.

- Réduire la complexité informatique.

- Réduire les coûts.

- Respecter la conformité réglementaire.

- Favoriser l’innovation.

- Répondre plus efficacement aux besoins changeants du marché.

En effet, selon une enquête mondiale réalisée par McKinsey :

- Les banques utilisent environ 75% de leurs API à des fins internes.

- Elles utilisent près de 20% en externe pour des intégrations avec des partenaires et des fournisseurs.

- Et environ 5% en externe pour générer des revenus.

Étant donné que les banques prévoient de doubler ou de tripler leur utilisation des API d’ici 2025, les avantages et les opportunités sont considérables.

Le SaaS durable

Il faut également tenir compte de l’environnement. De plus en plus préoccupés par cette cause, les fournisseurs de SaaS seront sans doute plus nombreux à lutter contre les émissions de CO2 en adoptant l’énergie verte, en automatisant les processus et en privilégiant le changement d’échelle à la croissance.

Par exemple, les objectifs écologiques d’AWS comprennent l’utilisation de 100% d’énergies renouvelables d’ici 2030 et l’élimination des émissions nettes d’ici 2040. Dans ce cadre, l’entreprise développe des technologies visant à réduire la consommation d’énergie et l’empreinte carbone de ses centres de données.

Par ailleurs, la durabilité étant considérée comme une priorité essentielle par 32% des décideurs bancaires mondiaux, les institutions financières seront à la recherche de partenaires et de services respectueux de l’environnement.

Un nouvel horizon pour le SaaS et la banque

Tout au long de 2023, nous verrons probablement davantage de partenariats entre les fournisseurs de SaaS et les acteurs de l’infrastructure de cloud. Grâce à ceux-ci, les institutions financières récoltent les avantages d’une sécurité multicouche renforcée, d’applications agiles cloud-natives qui répondent aux besoins spécifiques de leur secteur, et de modèles d’abonnement de nouvelle génération pour réduire les coûts. Dans le même temps, nous pensons que les banques utiliseront de plus en plus le SaaS et les API pour optimiser les processus internes, innover et générer des revenus.